Im Falle eines ECA-gedeckten Bestellerkredits (85% des Auftragswertes) ergeben sich in der Regel folgende vertragliche Beziehungen zwischen den beteiligten Parteien (siehe Schaubild):

- (1) Liefervertrag zwischen dem z.B. deutschen Exportunternehmen und dem Importeur (Kreditnehmer). Sie als Exporteur erwerben damit eine Forderung, deren Bezahlung Sie dem Besteller im Rahmen eines Liefervertragskredits zunächst stunden.

- (2) Kreditvertrag zwischen dem Importeur und der Bank des Exporteurs zur Finanzierung der im Liefervertrag vereinbarten Lieferungen und Leistungen.

- (3) Besteller stellt Ihnen als Exportunternehmen und der Bank Sicherheiten, sofern die Bonität des Bestellers nicht ausreichend ist. Dies ist im Regelfall eine Zahlungsgarantie, abgegeben von einer erstklassigen ausländischen Bank (in der Regel einer Bank im Bestellerland) oder einer lokalen Regierungsbehörde (bei öffentlichen Ausschreibungen). Sie dient zur Besicherung der Forderungen der Bank des Exporteurs gegenüber dem Importeur aus dem Kreditvertrag.

- (4) ECA-Deckung für die Zahlungsansprüche des Exporteurs aus seinem Liefervertrag. In vielen Fällen sichert der Exporteur zusätzlich seine Fabrikationsrisiken durch eine ECA-Deckung ab.

- (5) ECA-Finanzkreditdeckung für die Forderungen der Bank des Exporteurs aus ihrem Kreditvertrag mit dem ausländischen Besteller. Sofern der Exporteur keine Deckung seiner Ausfuhr- und Fabrikationsrisiken beantragt, kann die ECA-Finanzkreditdeckung auch isoliert gewährt werden.

- (6) Von Ihnen als Exporteur gegenüber Ihrer Bank in Deutschland abzugebende Exportgarantie. Diese beinhaltet im Kern für Sie als Exporteur folgende Verpflichtungen:

- Sämtliche Hermes-Kosten zu zahlen, sofern diese nicht vom Importeur getragen bzw. mitfinanziert werden sowie

- Informationspflichten im Zusammenhang mit der Durchführung des Liefergeschäft.

- (7) Ihre Bank zahlt den Kreditbetrag für Rechnung des Bestellers an Sie als Exporteur aus; damit erlischt Ihre Lieferforderung. Der Besteller (Kreditschuldner) tilgt und verzinst den Bestellerkredit während der Kreditlaufzeit.

- Exporte in Länder mit stabilen Verhältnissen (100% Finanzierung ungedeckt)

- Exporte in Entwicklungs- und Schwellenländer mit instabilen Verhältnissen

(15% des Auftragswertes ungedeckt für An- und Zwischenzahlungen)

Für Exportunternehme in Länder mit stabilen wirtschaftlichen und politischen Verhältnissen, also Länder mit einen sogenannten Investment Grade (i.d.R. OECD- und weitentwickelte Schwellenländer) werden Bestellerkredite i.d.R. ohne eine staatliche Exportkreditversicherung abgeschlossen (100% Finanzierung).

Für Exporte in Entwicklungs- und Schwellenländer mit instabilen wirtschaftlichen und politischen Verhältnissen (also Länder mit einen sogenannten Non Investment Grade) wird häufig auch eine An- und Zwischenzahlung (15% des Auftragswertes) gewünscht. Auch hier kommt das „commercial loan“ gut zum Einsatz, sofern die Bank das erhöhte Risiko übernehmen möchte.

- (1) Liefervertrag z.B. zwischen einem deutschen Exportunternehmen und dem Importeur (Kreditnehmer/Besteller). Sie als Exporteur erwerben damit eine Forderung, deren Bezahlung Sie dem Besteller zunächst stunden.

- (2) Kreditvertrag (Bestellerkredit bzw. „commercial loan“) zwischen dem Importeur und der Bank des Exporteurs zur Finanzierung der im Liefervertrag vereinbarten Lieferungen und Leistungen.

- (3) Besteller stellt Ihnen als Exporteur und der Bank Sicherheiten, sofern die Bonität des Bestellers nicht ausreichend ist. Dies ist im Regelfall (i) eine Zahlungsgarantie, abgegeben von einer erstklassigen ausländischen Bank (in der Regel einer Bank im Bestellerland) oder (ii) einer lokalen Regierungsbehörde (bei öffentlichen Ausschreibungen). Sie dient zur Besicherung der Forderungen der Bank des Exporteurs gegenüber dem Importeur aus dem Kreditvertrag.

- (4) Ihre Bank zahlt den Kreditbetrag für Rechnung des Bestellers an Sie als Exporteur aus; damit erlischt Ihre Lieferforderung. Der Besteller (Kreditschuldner) tilgt und verzinst den Bestellerkredit während der Kreditlaufzeit.

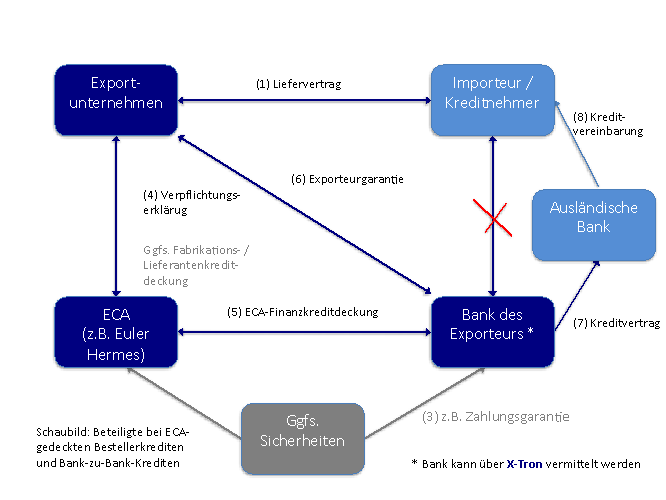

- (1) Liefervertrag z.B. zwischen einem deutschen Exportunternehmen und dem Importeur (Kreditnehmer). Sie als Exporteur erwerben damit eine Forderung, deren Bezahlung Sie dem Besteller zunächst stunden.

- (2) Kreditvertrag zwischen dem Importeur und der Bank des Exporteurs zur Finanzierung der im Liefervertrag vereinbarten Lieferungen und Leistungen.

- (3) Besteller stellt Ihnen als Exporteur und der Bank Sicherheiten, sofern die Bonität des Bestellers nicht ausreichend ist. Dies ist im Regelfall (i) eine Zahlungsgarantie, abgegeben von einer erstklassigen ausländischen Bank (in der Regel einer Bank im Bestellerland) oder (ii) einer lokalen Regierungsbehörde (bei öffentlichen Ausschreibungen). Sie dient zur Besicherung der Forderungen der Bank des Exporteurs gegenüber dem Importeur aus dem Kreditvertrag.

- (4) ECA-Deckung für die Zahlungsansprüche des Exporteurs aus seinem Liefervertrag. In vielen Fällen sichert der Exporteur zusätzlich seine Fabrikationsrisiken durch eine ECA-Deckung ab.

- (5) ECA-Finanzkreditdeckung für die Forderungen der Bank des Exporteurs aus ihrem Kreditvertrag mit dem ausländischen Besteller. Sofern Sie als Exporteur keine Deckung Ihrer Ausfuhr- und Fabrikationsrisiken beantragen, kann die ECA-Finanzkreditdeckung Ihrer Bank in Deutschland auch isoliert gewährt werden (sog. „Isolierte Finanzkreditdeckung“).

- (6) Von Ihnen als Exporteur gegenüber Ihrer Bank in Deutschland abzugebende Exportgarantie. Diese beinhaltet im Kern für Sie als Exporteur folgende Verpflichtungen:

- Sämtliche Hermes-Kosten zu zahlen, sofern diese nicht vom Importeur getragen bzw. mitfinanziert werden sowie

- Informationspflichten im Zusammenhang mit der Durchführung des Liefergeschäfts

Im Falle eines Bank-zu-Bank-Kredits entfällt die direkte kreditvertragliche Beziehung zwischen der Bank des Exporteurs und dem Importeur. An diese Stelle treten dann:

- (7) Der Darlehensvertrag zwischen der Bank des Exporteurs und der ausländischen Bank oder der staatlichen Finanzinstitution und

- (8) Eine vertragliche Vereinbarung zwischen der ausländischen Bank bzw. der staatlichen Finanzinstitution und dem ausländischen Besteller über die Bedingungen der Weitergabe des Kredits der Bank des Exporteurs. Auf die Gestaltung dieser vertraglichen Vereinbarung nimmt die Bank des Exporteurs keinen Einfluß. Auch sind der Bank des Exporteurs die Bedingungen der Weitergabe des Kredits durchweg nicht bekannt und für sie auch nicht von Bedeutung. Bei Bank-zu-Bank-Krediten kann in der Regel auf die Zahlungsgarantie einer ausländischen Institution (Ziffer 3 des obigen Schaubildes) verzichtet werden.